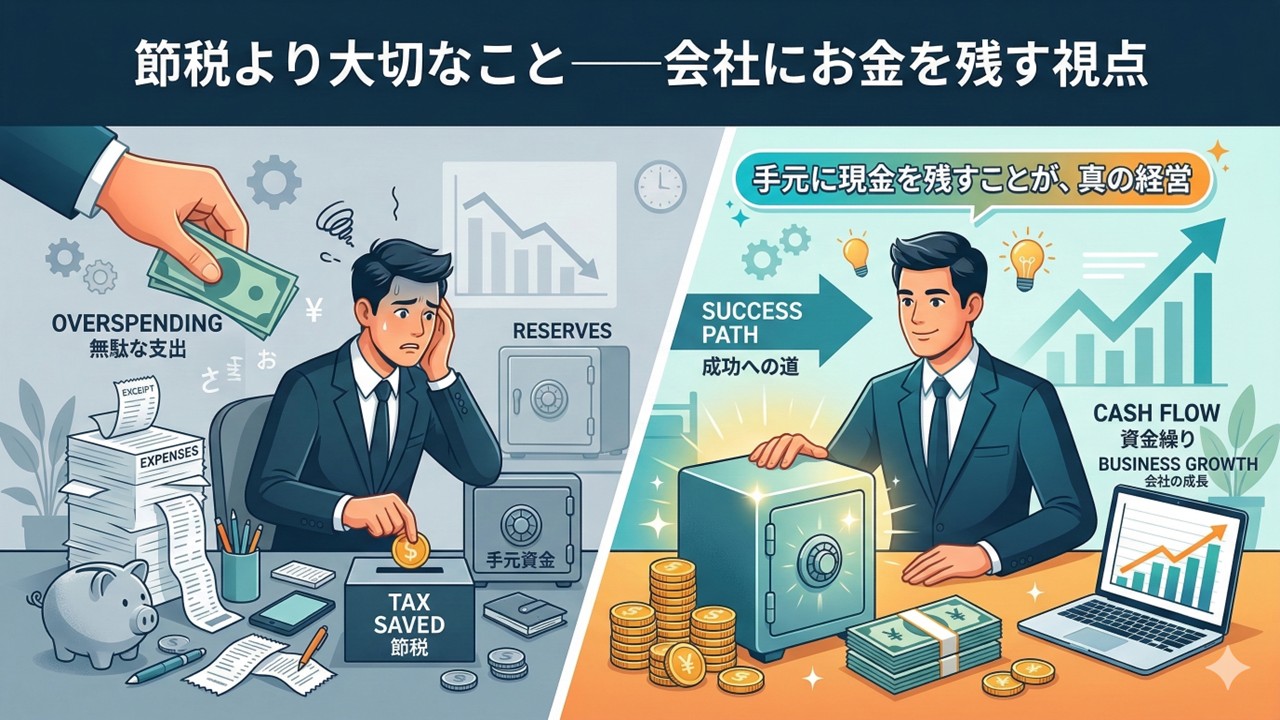

経営者の方と話していると、「何か節税できる方法はありませんか」という言葉をよく耳にします。もちろん、税金は少ないほうが気持ちは楽です。納税額を見て、にこにこできる方はそれほど多くないでしょう。

ただ、経営において本当に大切なのは、税金を少なくすることそのものではありません。もっと重要なのは、支払いを終えたあとに会社の手元に現金が残っていることです。

この二つは似ているようで、実はかなり違います。

節税を重視すると、「どうやって利益を減らすか」という発想になりやすいです。

一方で、手元に現金を残すことを重視すると、「どうやって無駄な支出を減らし、必要なところにだけお金を使うか」という発想になります。

同じお金の話でも、考え方が変わると、行う施策はほとんど別物になります。だからこそ、経営者は「節税」という言葉だけに引っ張られず、「会社にお金を残す」という視点を持つことが大切です。

節税と現金を残すことは、似て非なるものです

節税と手元資金の確保は、同じ方向を向いているように見えることがあります。ですが、実務では全くと言っていいほど異なる場面が少なくありません。

節税を目的にすると、利益を減らすために経費を増やす方向へ意識が向きます。

しかし、現金を残すことを目的にすると、不要な支出を抑える方向へ意識が向きます。

たとえば、決算前に「利益が出そうだから、何か買わないと損だ」と考えて、予定になかった備品や広告、必要性の低いサービスにお金を使ってしまうケースがあります。たしかに利益は減りますし、税金も少しは減るかもしれません。ですが、会社の預金もその場で減ります。

ここで大事なのは、税金が減ったことではなく、現金がどれだけ減ったかです。

税金を10減らすために、現金を100使っていたら、会社としてはあまりうれしくありません。

極端にいえば、「税金は減ったけれど、通帳を見ると元気がなくなっている」という状態です。数字の上では節税成功でも、資金繰りの面では失敗、ということは普通に起こります。

早めの購入はよくても、予定外の支出は別問題です

もちろん、節税を意識した行動がすべて悪いわけではありません。

たとえば、どうせ近いうちに購入する予定だったものを、少し早めに買うという判断は十分あり得ます。必要性があり、時期を前倒ししただけであれば、経営判断としてそこまで不自然ではありません。

しかし、問題なのは、計画になかった施策を急に行うことです。

本来は必要性を感じていなかったのに、「利益が出るから」「税金が増えそうだから」という理由だけで新しい契約を結ぶ、広告を出す、設備を入れる、コンサルティングを頼む、というのは危険です。

さらによくないのは、いわゆる「予算消化」の感覚でお金を使ってしまうことです。

まだ使える備品を買い替えたり、目的のあいまいな販促費を積んだり、誰も使わない立派なシステムを導入したりするのは、節税ではなく、ただ現金を減らしているだけになりかねません。

会社のお金は、使ったら戻るとは限りません。

税金は払えば終わることもありますが、無理に使ったお金は「何に使ったのだったか」と静かに記憶だけを残して去っていくことがあります。しかも、だいたい月末に思い出します。少し笑えますが、経営としては笑いごとではありません。

具体例――同じ決算前でも、判断で結果は大きく変わります

たとえば、ある会社で決算前に利益が出そうだとわかったとします。

A社は、「税金を減らしたい」と考え、予定になかった高額な備品の購入、効果の読みにくい広告出稿、使うかどうかわからない外部サービスの契約を一気に進めました。結果として利益は減り、税額も下がりました。しかし、預金残高も大きく減り、翌月以降の支払いに余裕がなくなりました。資金繰りのために借入の相談をすることになり、結果として経営の自由度が下がってしまいました。

一方でB社は、「何が本当に必要か」を基準に考えました。近いうちに確実に必要となるパソコンの入れ替えだけを少し前倒しし、それ以外の予定外の支出は行いませんでした。その結果、A社より税金は多く払いましたが、決算後も手元に現金がしっかり残り、採用や繁忙期への備えに資金を回すことができました。

この二社を比べると、税金だけ見ればA社のほうがうまく見えるかもしれません。

ですが、経営の安定性や次の一手を考えれば、B社のほうが健全です。

経営者が守るべきなのは、「税金の少なさ」より「会社の体力」です。

会社の体力とは、要するに手元資金です。

経営者が見るべき判断基準

では、何を基準に判断すればよいのでしょうか。

基本はとてもシンプルです。

まず、その支出は本当に必要か。

次に、その支出は今このタイミングで必要か。

さらに、その支出は将来の売上、効率化、リスク低減のどれかにつながるか。

この三つで考えるだけでも、不要な出費はかなり防げます。

節税を基準にすると、「使う理由」を探し始めます。

現金を残すことを基準にすると、「本当に使うべきか」を考えるようになります。

この差は大きいです。

経営では、利益も大切ですが、利益と現金は同じではありません。

売上が立っていても、入金がまだなら現金は増えていません。

利益が出ていても、借入返済や納税で現金は減ります。

だからこそ、試算表だけでなく、預金残高や今後の入出金予定を見ることが欠かせません。

おわりに

経営者が行うべきことは、節税そのものではありません。

本当に大切なのは、会社を続けるために、そして次の打ち手を選べるように、手元に現金を残すことです。

どうせ必要なものを少し早めに買う。これはあり得る判断です。

しかし、計画になかった施策を急に行ったり、予算消化のために不要なことへ無理にお金をかけたりするのは、避けるべきです。

節税と、手元に現金を残すこと。

この二つは似て見えて、実際には打つべき施策がかなり異なります。

だからこそ、「税金が減るか」だけで判断するのではなく、「そのあと会社に現金が残るか」で考えることが重要です。

納税額を減らすことより、支払いのあとでも会社が元気でいられること。

その視点を持つだけで、経営判断はずっと健全になります。

強い会社は、派手な節税をしている会社ではなく、必要なところにだけお金を使い、きちんと現金を残している会社です。

ミタスサポート事務所代表。富山県で中小企業向けに経営とIT支援を行っています。

中小企業診断士/ITストラテジスト/情報処理安全確保支援士。

確かな知識と実務経験を元に、役立つ情報を随時発信中。

小さな事業者向けに小回りの利くITサービスやサイバーセキュリティ対策に力を注いでいます。