「黒字なのに、なぜかお金が残らない」

これは、経営相談を受ける中でよく耳にする悩みの一つです。

損益計算書(PL)ではしっかり利益が出ている。

税金も払っている。

それなのに、資金繰りは常に苦しく、通帳残高を見るたびに不安になる。

実はこの問題、経営者として成功を収めた稲盛和夫氏でさえ、若い頃に直面し、悩んだテーマでもあります。

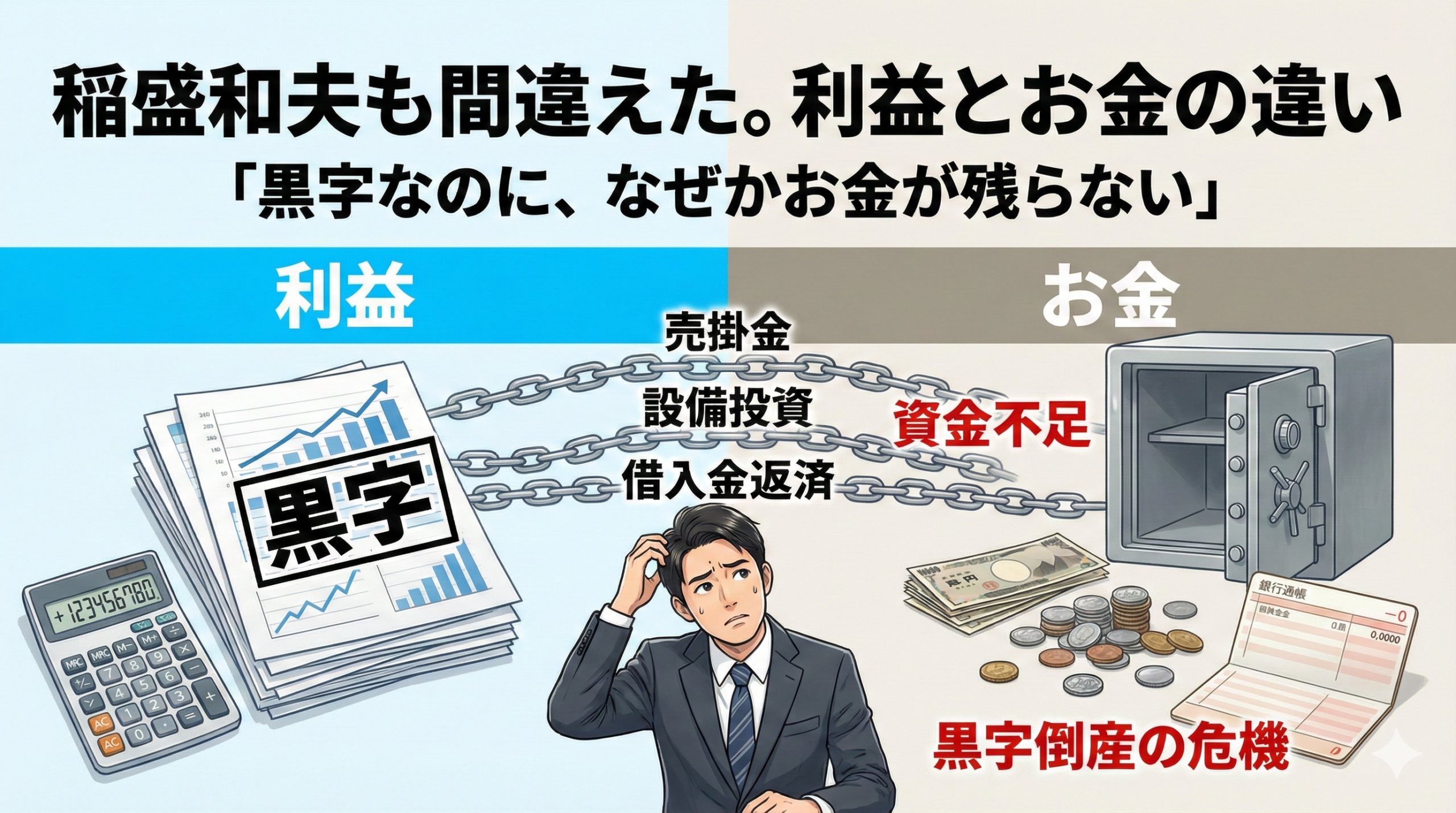

利益が出ているのに倒産する会社

結論から言えば、原因は非常にシンプルです。

「利益」と「お金(キャッシュ)」は、まったくの別物だからです。

利益は会計上の概念です。

一方で、お金は現実に使える現金・預金です。

会社が倒産する理由は、赤字ではありません。

現金が尽きること、つまり資金ショートです。

これは極端な話ではなく、実際に「黒字倒産」は毎年数多く発生しています。

稲盛和夫が直面した「黒字なのに金がない」現実

京セラ創業初期、稲盛和夫氏はこうした趣旨のことを語っています。

「利益は出ているのに、なぜこんなにお金が苦しいのか分からなかった」

当時の京セラは受注も多く、帳簿上は順調でした。

しかし、設備投資や売掛金の増加により、手元資金は常に不足していたのです。

稲盛氏はここで初めて、

「利益は信用だが、現金は命だ」

という厳しい現実に向き合うことになります。

これは決して能力の問題ではありません。

多くの経営者が同じ落とし穴にはまります。

利益とお金がズレる3つの代表的な理由

では、なぜ利益とお金はズレるのでしょうか。

①売掛金は「まだ入っていないお金」

売上を計上した時点で利益は出ます。

しかし、実際にお金が入るのは数か月後、というケースがほとんどです。

売上が伸びれば伸びるほど、売掛金=未回収のお金も増えていきます。

成長企業ほど資金繰りが苦しくなる理由が、ここにあります。

②設備投資は一気にお金が出ていく

設備投資は、PLでは少しずつ「減価償却費」として費用化されます。

しかし、支払いは導入時に一括、または短期間で行われます。

つまり、利益は少しずつ減るが、お金は一気に減るという構造です。

③借入金の返済は利益に出てこない

借入金の元本返済は、PLには一切登場しません。

しかし、現金は確実に減っていきます。

「利益が出ているのに、なぜこんなに苦しいのか」

その正体は、この見えない支出であることが非常に多いのです。

経営者が本当に見るべき数字

多くの経営者は、PLばかりを見ています。

しかし、お金の動きを把握するにはそれだけでは不十分です。

最低限、次の3つは押さえる必要があります。

- 売掛金・買掛金の推移

- 借入金の返済スケジュール

- 実際の現預金残高と月次の増減

そして可能であれば、

「簡易キャッシュフロー表」

を毎月確認することを強くおすすめします。

難しい会計知識は必要ありません。

「今月、なぜお金が増えたのか/減ったのか」が分かれば十分です。

利益を出す経営から、「お金を残す経営」へ

稲盛和夫氏は後年、こうも語っています。

「会社経営で最も大切なのは、潰さないことだ」

どれほど立派な理念があっても、

どれほど優れた商品があっても、

お金が尽きれば、会社は終わります。

利益は結果です。

しかし、お金は存続条件です。

もし今、

「利益は出ているのに不安が消えない」

そう感じているなら、一度視点を変えてみてください。

見るべきは、利益ではなく、お金の流れです。

それに気づいた瞬間から、経営の景色は確実に変わります。

ミタスサポート事務所代表。富山県で中小企業向けに経営とIT支援を行っています。

中小企業診断士/ITストラテジスト/情報処理安全確保支援士。

確かな知識と実務経験を元に、役立つ情報を随時発信中。

小さな事業者向けに小回りの利くITサービスやサイバーセキュリティ対策に力を注いでいます。